数据仓库及数据挖掘技术在证券客户关系管理系统中的应用研究

内容简介

应用研究

应用研究数据仓库及数据挖掘技术

在证券客户关系管理系统中的应用研究

陈东

(江南大学物联网工程学院江苏无锡214122)

与皮

摘要:论文提出了中小型券商如何在客户关系管理系统中实现数据仓库和数据挖掘的应用方法,首先根据FS-LDM模型建立企业数据模型并进行主题城的列分,完成多层次的数据仓库构设计及星型结构的客户纬度建模;然后使用聚类技术和逻辑回归技术实现客户分类的动态细分模型和客户流失概率预测模型。

关键调:客户关系管理FS-LDM数据仓库星型数据挖据聚类逻辑四归

中图分类号:F270

文献标识码:A

文章编号:1007-9416(2013)08-0066-02

Abstract:This paper presents the application of method ofsmall and mediumsized fims in customer relationship management system in the implementation of data warehouse and data mining, according to the division of FSLDM model to set up an enterprise data model and subject domain, completes the customer dimension modeling multilevel data warehouse architecture design and star type structure; prediction model and then classify clients the use of clustering technology and logistic regression techniques of dynamic segmentation model and the probability of customer chum.

Key Words:customer relationship management, FSLDM, data warehouse, data mining, clustering, star, logistic regression.

0引言

时至今日各家证券公司同质化竞争的加剧,X联证券在主营的经纪业务中逐渐出现顽势,为了打破这种困境,X联证券希望通过对数据仓库及数据挖掘技术的研究,提升本公司核心竞争力。

本文结合X联证券业务关注点,研究客户数据模型,实现客户分类的动态细分模型与客户流失概率预测模型,在产品营销与客户服务方面提供数据支持。通过数据挖据掘成果与目常的业务流程的结合,提高业务流程运转的智能化、自动化水平,增加业务价值链的价值含量,从根本上提升公司对客户的多层次细分管理的能力,使基于客户分类动态细分的多元化客户服务及客户营销策略走出理论

研究的阶段,进人实质性应用阶段。 1基于FS-LDM的数据仓库建模

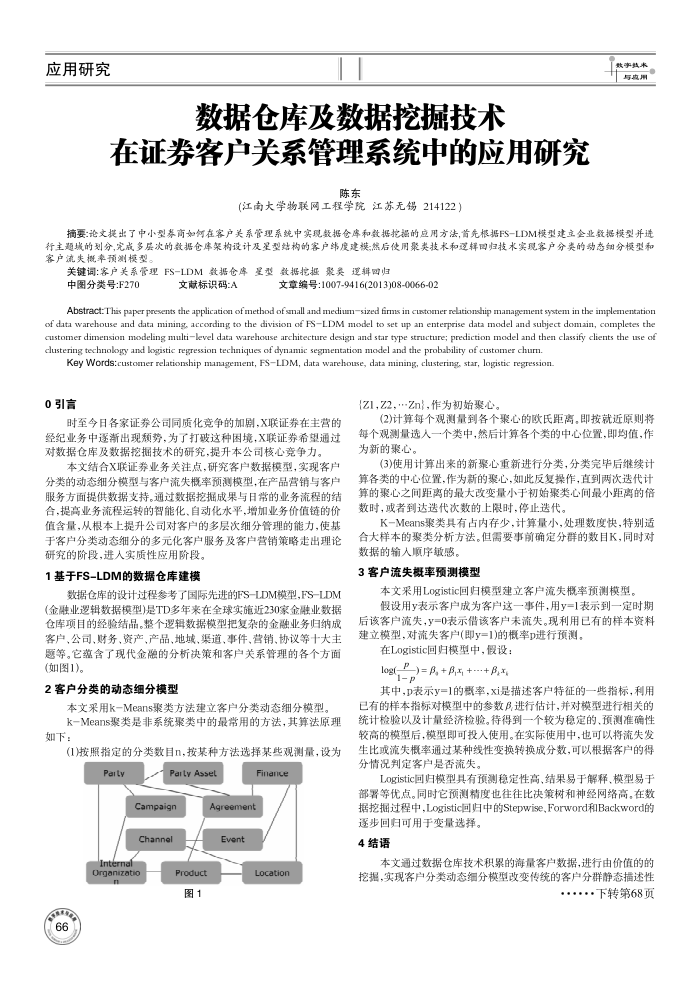

数据仓库的设计过程参考了国际先进的FS-LDM模型,FS-LDM(金融业逻辑数据模型)是TD多年来在全球实施近230家金融业数据仓库项目的经验结品。整个逻辑数据模型把复杂的金融业务归纳成客户、公司、财务、资产,产品、地域、渠道,事件、营销、协议等十大主题等。它募含了现代金照的分析决策和客户关系管理的各个方面(如图1)。

2客户分类的动态细分模型

本文采用k-一Means聚类方法建立客户分类动态细分模型

k-Means聚类是非系统聚类中的最常用的方法,其算法原理如下:

(1接照指定的分类数目Ⅱ,按某种方法选择某些观测量,设为

Party

Party Asset

Campaign Channel

Internal Organizatic

Finance

Agreement Event

Product 图1

Location

(ZI,Z2,Zn),作为初始聚心。

(2)计算每个观测量到各个聚心的欧氏距离。即按就近原则将每个观测量选人一个类中,然后计算各个类的中心位置,即均值,作为新的聚心。

(3)使用计算出来的新聚心重新进行分类,分类完毕后继续计算各类的中心位置,作为新的聚心,如此反复操作,直到两次送代计算的聚心之间距离的最大改变量小于初始聚类心间最小距离的倍数时,或者到达送代次数的上限时,停止送代。

K一Means聚类具有占内存少,计算量小,处理数度快,特别适合大样本的聚类分析方法。但需要事前确定分群的数目K,同时对数据的输人顺序敏感。

3客户流失概率预测模型

本文采用Logistic回归模型建立客户流失概率预测模型,

假设用y表示客户成为客户这一事件,用y=1表示到一定时期后该客户流失,二0表示借该客户未流失。现利用已有的样本资料建立模型,对流失客户(即y=1)的概率p进行预测。

在Logistic回归模型中,假设: log(, P) = β, + β,, +.+ β, 1-p

其中,p表示y=1的概率,xi是描述客户特征的一些指标,利用已有的样本指标对模型中的参数β进行估计,并对模型进行相关的统计检验以及计量经济检验。待得到一个较为稳定的、预测准确性较高的模型后,模型即可投人使用。在实际使用中,也可以将流失发生比或流失概率通过某种线性变换转换成分数,可以根据客户的得分情况判定客户是否流失。

Logistic回归模型具有预测稳定性高、结果易于解释、模型易于部署等优点。同时它预测精度也往往比决策树和神经网络高。在数据挖掘过程中,Logistic回归中的StepwiseForword和Backword的

逐步回归可用于变量选择。 4结语

本文通过数据仓库技术积累的海量客户数据,进行由价值的的

挖据,实现客户分类动态细分模型改变传统的客户分群静态描述性

...下转第68页