您当前的位置:首页>论文资料>基于商业银行业务的网络撮合模式探讨

内容简介

学术论坛

学术论坛基于商业银行业务的网络撮合模式探讨

赵增垒1荆丽丽2

(1.同济大学上海200092;2.中山大学广东广州510006)

数事投本与质用

摘要日前商业银行已经积累了大量的客户信息,加能通过互联网在私人、企业、银行等之间递行资金、产品、技水等最合交流活动,既能提升商业银行的服务能力,又能促进社会经济的发展。网络裁合,既是商业银行业务的创新,又是电子商务的创新,对国家会融、电子商务、网络经济具十分重要的创新意义。鉴于商品裁合已经较为普遍,本文主要讨论网络平台上的融资裁合:

关键词:网络据含企业融资商业银行电子商务中图分类号:F832

文献标识码:A

文章编号:1007-9416(2013)11-0190-02

中小企业的发展对于推动经济增长、促进就业有着极为重要的作用。目前中小企业的发展十分迅猛,数量极为庞大,已成为推动我国经济增长的主要动力之二川。但中小企业面临企业融资难、产品销路窄的问题一直制约着中小企业发展,网络撮合平台的出现或将改变这一现状。

网络报合既是商业银行业务的创新,又是电子商务的创新,对国家金融、电子商务、网络经济具十分重要的创新意义。网络摄合,整合了当今最热门的电子商务和网络融资,为客户提供全方位多层次的客户服务体验:对中小企业融资,提供了更加快捷、简便的照资手段,对中小企业产品推广,电子商务,提供了更加便捷的交易平台。

本文在当今互联网发展的基础上,提出了一种创新的中小企业网络摄合模式。

1网络摄合的概念

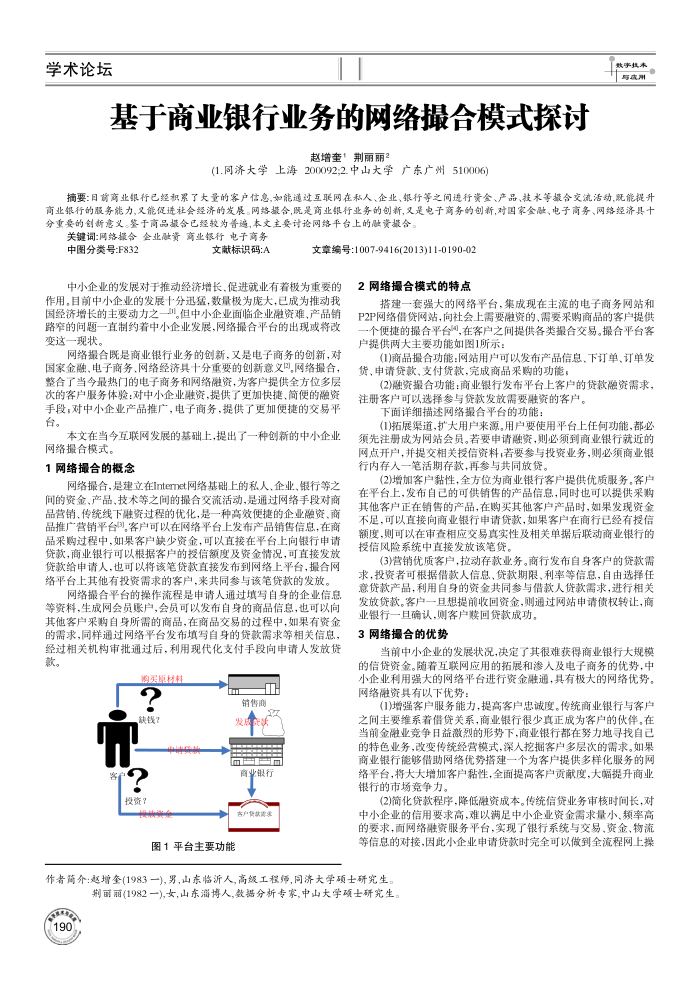

网络撮合,是建立在Intemet网络基础上的私人,企业,银行等之间的资金、产品、技术等之闻的撮合交流活动,是通过网络手段对商品营销、传统线下融资过程的优化,是一种高效便捷的企业融资、商品推广营销平台3,客户可以在网络平台上发布产品销售信息,在商品采购过程中,如果客户缺少资金,可以直接在平台上向银行申请贷款,商业银行可以根据客户的授信额度及资金情况,可直接发放贷款给申请人,也可以将该笔贷款直接发布到网络上平台,摄合网络平台上其他有投资需求的客户,来共同参与该笔贷款的发放。

网络报合平台的操作流程是申请人通过填写自身的企业信息等资料,生成网会员账户,会员可以发布自身的商品信息,也可以向其他客户采购自身所需的商品,在商品交易的过程中,如果有资金的需求,同样通过网络平台发布填写自身的贷款需求等相关信息,经过相关机构审批通过后,利用现代化支付手段向申请人发放贷款。

购买原材料

2; 缺钱了

客:2 投资

中请贷款

投放资金

销售商发联

n m

商业银行 +

客户货款需求

图1平台主要功能

2网络摄合模式的特点

搭建一套强大的网络平台,集成现在主流的电子商务网站和 P2P网络借贷网站,向社会上需要融资的,需要采购商品的客户提供一个使捷的握合平台司,在客户之间提供各类报合交易。握合平台客户提供两大主要功能如图1所示:

(1)商品摄合功能:网站用户可以发布产品信息、下订单、订单发货,申请贷款,支付货款,完成商品采购的功能:

(2)融资报合功能:商业银行发布平台上客户的贷款融资需求,注册客户可以选择参与贷款发放需要融资的客户。

下面详细描述网络报合平台的功能:

(1)拓展渠道,扩大用户来源,用户要使用平台上任何功能,都必须先注册成为网站会员。著要申请融资,则必须到商业银行就近的网点开户,并提交相关授信资料著要参与投资业务,则必须商业银行内存人一笔活期存款,再参与共同放贷,

(2)增加客户黏性,全方位为商业银行客户提供优质服务,客户在平台上,发布自已的可供销售的产品信息,同时也可以提供采购其他客户正在销售的产品,在购买其他客户产品时,如果发现资金不足,可以直接向商业银行申请贷款,如果客户在商行已经有授信额度,则可以在审查相应交易真实性及相关单据后联动商业银行的授信风险系统中直接发放该笔贷,

(3)营销优质客户,拉动存款业务。商行发布自身客户的贷款需求,投资者可根据借款人信息,贷款期限,利率等信息,自由选择任意贷款产品,利用自身的资金共同参与借款人贷款需求,进行相关发放贷款。客户一且想提前收回资金,则通过网站申请债权转让,商

业银行一且确认,则客户赎回贷款成功。 3网络摄合的优势

当前中小企业的发展状况,决定了其很难获得商业银行大规模的信贷资金。随着互联网应用的拓展和渗人及电子商务的优势,中小企业利用强大的网络平台进行资金融通,具有极大的网络优势。网络融资具有以下优势:

(1)增强客户服务能力,提高客户忠诚度。传统商业银行与客户之间主要维系着借贷关系,商业银行很少真正成为客户的伙伴。在当前金融业竞争日益激烈的形势下,商业银行都在努力地寻找自己的特色业务,改变传统经营模式,深人挖掘客户多层次的需求。如果商业银行能够借助网络优势措建一个为客户提供多样化服务的网络平台,将大大增加客户黏性,全面提高客户责献度,大幅提升商业银行的市场竞争力。

(2)简化贷款程序,降低融资成本。传统信贷业务审核时间长,对中小企业的信用要求高,难以满足中小企业资金需求量小,频率高的要求,面网络融资服务平台,实现了银行系统与交易、资金、物流等信息的对接,因此小企业申请贷款时完全可以做到全流程网上操

作者简介:赵增奎(1983一),男,山东临沂人,高级工程师,同济大学硕士研究生。

荆丽丽(1982一),女,山东淄博人,数诺分新专家,中山大学颈士研究生

90