您当前的位置:首页>论文资料>发动机研发项目全面成本管理研究

内容简介

2017年第4期

2017年第4期原

创

国外内燃机

发动机研发项目全面成本管理研究

季开宇

(上海汽车集团股份有限公司商用车技术中心,上海200438)

57

摘要:如何有效控制发动机研发项目的成本,确保研发项目在合理的预算内完成,是汽车企业研发管理很重要的任务之一。从项目成本管理的概念出发,提出了项目管理全团队、全要素、全过程的全面成本管理的理念和方法。研究成果对汽车企业研发项目成本管理改进提供了可以借鉴的方法,为有效解决研发项目成本失控等问题提供了思路和参考。

关键词:发动机研发全面成本管理挣值分析

0引言

为了能在激烈的市场竞争中生存和发展,各大汽车公司纷纷加大研发的费用,期望在竞争中占据领先优势。但研发新型发动机的投资成本很高,如何在项目的立项和研发的过程中管理好资金,是企业面临的共同挑战。

目前,国内汽车企业对项目成本管理意识都有所提高,但在新产品研发阶段,研发部门往往更多注重个别环节和个别要素的成本管理,缺乏全过程、全要素的成本管理意识,忽略了项目前期研发阶段的战略决策、项目范围、项目质量、项目风险以及金融成本等要素的成本管理,没有全面的项目成本意识。

本文通过对全面成本管理理论研究,分析了全

面成本管理理念的核心内容以及某款发动机研发项目的特点,将全面成本管理的核心思想与发动机研发项目有机结合,提高了发动机研发项目的成本管理水平,并为以后同类型的项目提供了一定的借鉴及参考价值。

1项目全面成本管理概述

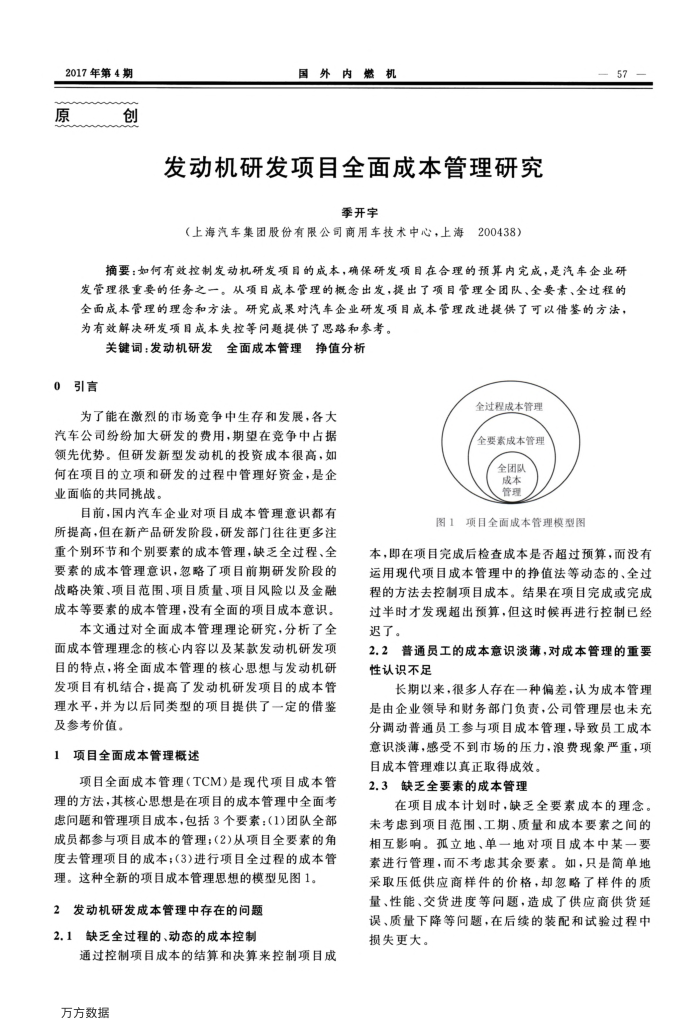

项目全面成本管理(TCM)是现代项目成本管理的方法,其核心思想是在项目的成本管理中全面考虑问题和管理项目成本,包括3个要素:(1)团队全部成员都参与项目成本的管理:(2)从项目全要素的角度去管理项目的成本;(3)进行项目全过程的成本管理。这种全新的项目成本管理思想的模型见图1。

2发动机研发成本管理中存在的问题 2.1缺乏全过程的、动态的成本控制

通过控制项目成本的结算和决算来控制项目成万方数据

全过程成本管理全要素成本管理全团队

成本管理

图1项目全面成本管理模型图

本,即在项目完成后检查成本是否超过预算,而没有运用现代项目成本管理中的挣值法等动态的、全过程的方法去控制项目成本。结果在项目完成或完成过半时才发现超出预算,但这时候再进行控制已经迟了。

2.2普通员工的成本意识淡薄,对成本管理的重要性认识不足

长期以来,很多人存在一种偏差,认为成本管理是由企业领导和财务部门负责,公司管理层也未充分调动普通员工参与项目成本管理,导致员工成本意识淡薄,感受不到市场的压力,浪费现象严重,项

目成本管理难以真正取得成效。 2.3缺乏全要素的成本管理

在项目成本计划时,缺乏全要素成本的理念。未考虑到项目范围、工期、质量和成本要素之间的相互影响。孤立地、单一地对项目成本中某一要素进行管理,面不考虑其余要素。如,只是简单地采取压低供应商样件的价格,却忽略了样件的质量、性能、交货进度等问题,造成了供应商供货延误、质量下降等问题,在后续的装配和试验过程中损失更大。