关于运用管理会计提高商业银行经济资本回报率的思考

内容简介

经济科苑

经济科苑・295-

关于运用管理会计提高商业银行经济资本回报率的思考

曹波

(辽宁省-大连燃气集团有限公司财务部,辽宁大连116000)

摘要:本文利用管理会计原理及管理会计系统,仅对国内东北地区某中型成市商业银行的经济资本占用及资本回报率进行多维度分析并提出营销及建议,以缓解银行业提升资本回报率压力,对国内商业银行利用管理会计工具提高管理水平具有一定借鉴意义。

关键词:商业银行:管理会计;经济资本回报率:经济资本占用

自2008年金融海啸以来,商业银行信贷快速扩张加速了资本消耗,面随着巴赛寒尔新资本协议实施,资本约束增强,外部资本补充受到严格限制,国内商业银行资本回报率提升日益紧迫。目前,国内部分商业银行已上线或研发管理会计系统,该系统多维度分析与引导价值创造,正体现了以资本回报率提升为核心的整体战略传导的要求。本文利用国内东北地区某中型城市商业银行新上线试运行的管会系统,对该行提升资本回报率进行了实证分析。

1主要思路

在经济资本对风险总量约束和价值创造引导的双重机制下,分别从价值贡献总量及效率两方面,分析产品、客户、条线等维度的资本回报率水平,挖掘各维度价值创造力,为提升银行资本内生动力形成良性自我补偿机制,提供决策依据,

2分析工具及指标

错助管理会计系统信息:围绕EVA和RAROC等两项核心指标,即:

2.1经济价值增加值(EVA)=收入总额一风险成本-资金成本-经营成本-资本成本

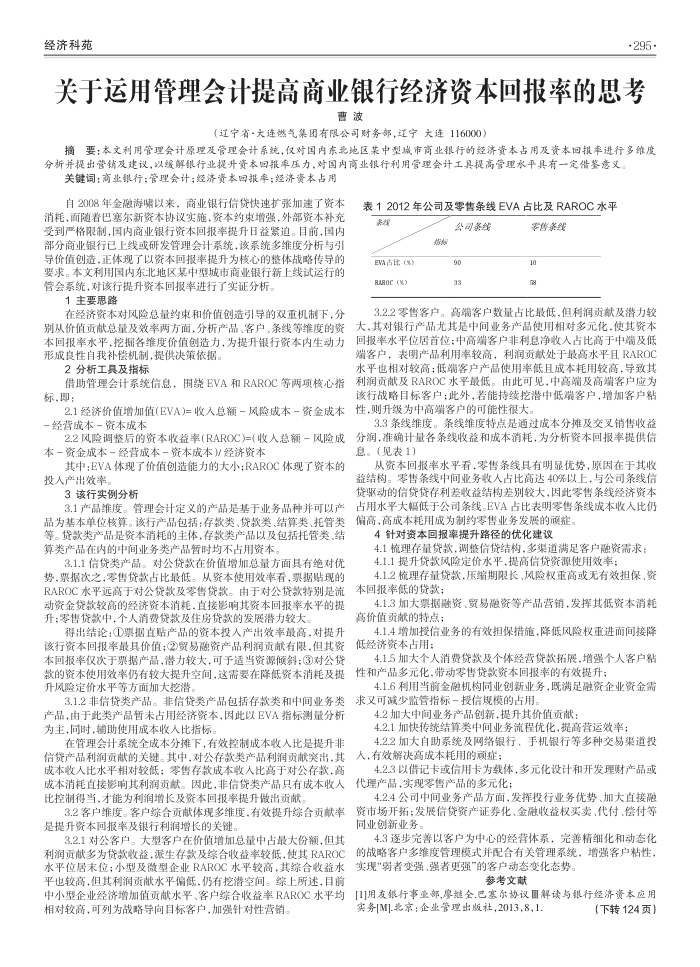

表12012年公司及零售条线EVA占比及RAROC水平

系线

EVA占比(%) RAROC (%)

格标

公司条线

90 33

零售条线

10 58

3.2.2零售客户。高端客户数量占比最低,但利润责献及潜力较大.其对银行产品尤其是中间业务产品使用相对多元化.使其资本回报率水平位居首位:中高端客户非利息净收人占比高于中端及低端客户,表明产品利用率较高,利润贡款处于最高水平目RAROC 水平也相对较高;低端客户产品使用率低且成本耗用较高,导致其利润贡献及RAROC水平最低。由此可见,中高端及高端客户应为该行战略目标客户:此外,若能持续挖潜中低端客户,增加客户站性,则升级为中高端客户的可能性很大

3.3条线维度。条线维度特点是通过成本分摊及交叉销售收益

2.2风险调整后的资本收益率(RAROC)=(收人总额-风险成

分润,准确计量各条线收益和成本消耗,为分析资本回报率提供信

本资金成本-经营成本-资本成本)/经济资本

其中:EVA体现了价值创造能力的大小:RAROC体现了资本的投人产出效率。

3该行实例分析

3.1产品维度。管理会计定义的产品是基于业务品种并可以产品为基本单位核算。该行产品包括:存款类、贷款类、结算类、托管类等。贷款类产品是资本消耗的主体,存款类产品以及包括托管类、结算类产品在内的中间业务类产品暂时均不占用资本

3.1.1信贷类产品。对公贷款在价值增加总量方面具有绝对优势,票据次之,零售贷款占比最低。从资本使用效率看,票据贴现的 RAROC水平远高于对公贷款及零售贷款。由于对公贷款特别是流动资金贷款较高的经济资本消耗,直接影响其资本回报率水平的提升;零售贷款中,个人消费贷款及住房贷款的发展潜力较大。

得出结论:票据直贴产品的资本投人产出效率最高,对提升该行资本回报率最具价值:2贸易融资产品利润贡献有限.但其资本回报率仅次于票据产品,潜力较大,可予适当资源倾斜:3对公贷款的资本使用效率仍有较大提升空间,这需要在降低资本消耗及提升风险定价水平等方面加大挖潜

息。(见表1)

从资本回报率水平看,零售条线具有明显优势,原固在于其收益结构。零售条线中间业务收人占比高达40%以上,与公司条线信驱动的信贷贷存利差收益结构差别较大,因此零售条线经济资本占用水平大幅低于公司条线。EVA占比表明零售条线成本收人比仍偏高,高成本耗用成为制约零售业务发展的顽定

4针对资本回报率提升路径的优化建议

4.1梳理存量贷款,调整信贷结构,多渠道满足客户融资需求: 4.1.1提升贷款风险定价水平,提高信贷资源使用效率;

4.1.2梳理存量贷款,压缩期限长、风险权重高或无有效担保、资本回报率低的贷款;

4.1.3加大票据融资、贸易融资等产品营销,发挥其低资本消耗高价值贡献的特点;

4.1.4增加授信业务的有效担保措施,降低风险权重进而间接降低经济资本占用;

4.1.5加大个人消费贷款及个体经营贷款拓展.增强个人客户粘性和产品多元化,带动零售贷款资本回报率的有效提升;

4.1.6利用当前金融机构同业创新业务,既满足融资企业资金需

3.1.2非信贷类产品。非信贷类产品包括存款类和中间业务类

求又可减少监管指标一授信规模的占用

产品,由于此类产品暂未占用经济资本,因此以EVA指标测量分析为主,同时,辅助使用成本收入比指标

在管理会计系统全成本分摊下,有效控制成本收人比是提升非

4.2加大中间业务产品创新,提升其价值贡献:

4.2.1加快传统结算类中间业务流程优化,提高营运效率:

4.2.2加大自助系统及网络银行、手机银行等多种交易渠道投

人,有效解决高成本耗用的顾症;

信贷产品利润贡献的关键。其中,对公存款类产品利润贡献突出,其

成本收人比水平相对较低;零售存款成本收人比高于对公存款,高

4.2.3以借记卡或信用卡为载体,多元化设计和开发理财产品或

成本消耗直接影响其利润贡献。因此,非信贷类产品只有成本收人

代理产品,实现零售产品的多元化:

比控制得当,才能为利润增长及资本回报率提升做出贡献

3.2客户维度。客户综合贡献体现多维度,有效提升综合贡献率是提升资本回报率及银行利润增长的关键

3.2.1对公客户。大型客户在价值增加总量中占最大份额,但其利润贡献多为贷款收益,派生存款及综合收益率较低,使其RAROC 水平位居末位;小型及微型企业RAROC水平较高,其综合收益水平也较高,但其利润贡献水平偏低,仍有挖潜空间。综上所述,目前中小型企业经济增加值贡献水平、客户综合收益率RAROC水平均相对较高,可列为战略导向目标客户,加强针对性营销。

4.2.4公司中间业务产品方面,发挥投行业务优势、加大直接融资市场开拓:发展信贷资产证券化、金融收益权买卖、代付、偿付等同业创新业务

4.3逐步完善以客户为中心的经营体系,完善精细化和动态化的战略客户多维度管理模式并配合有关管理系统,增强客户粘性,实现“弱者变强、强者更强"的客户动态变化态势。

参考文献

[1]用友银行事业部,廖继全.巴塞尔协议解读与银行经济资本应用

实务[M].北京:企业管理出版社,2013,8,1.

(下转124页)