您当前的位置:首页>论文资料>基于支持向量机的债券时间序列预测

内容简介

数事其术与变用

数事其术与变用基于支持向量机的债券时间序列预测

王芳芳

(杭州电子科技大学计算机学院浙江杭州310018)

学术论坛

摘要金融时间序列数据的预测是商业领域的热点问题,债券市场又是全融市场的一个重要组成部分,因北对债券数据进行准确的预测,对金融投资决策与风险管理都具有特别重要的意义。基于近期样本数据运比早期重要的特点,以及兼顾训练样本数据时所需的局部性和全局性,通过分别赋予高斯径向基核和多项式核随时间动态调整的权重值将两者组合起来构造出了一个新的组合核函数以提高模型的预测准确度。研究表明,与单个核西数相比,新构造的组含核函数具有更优越的性能。

关键词:支持向量机债券数据预测组合核函数

中图分类号:TP183

文献标识码:A

随着经济的发展和人们投资观念的转变,债券市场成为了最受欢迎的投资方式之一。债券价格的波动直接关系到投资者的收益情况,而对一个国家来说,债券价格的波动甚至有可能导致债券危机,给国家和人民带来严重的经济损失。为此,对债券的预测研究无论对散户投资者,还是政府相关政策的制定都具有深刻的理论意义和重要的应用价值。

支持向量机(SVM)是一种新兴的数据挖掘技术,在高维模式识

别、回归估计等方面表现出特有的优势。核函数是影响SVM性能的关键因素,目前,尚未存在一个核函数可以兼顾学习能力和泛化能力。因此,选择与给定问题相适合的核函数是一个难题。

0.9 0.8 20 0.6 0.5 0.4 0.3 0.2 0.1

0

102.5H 102 101.5 1o1 100.5f t 9.5

98.5H

-k-0.5

800

100

200

300

400

500

600

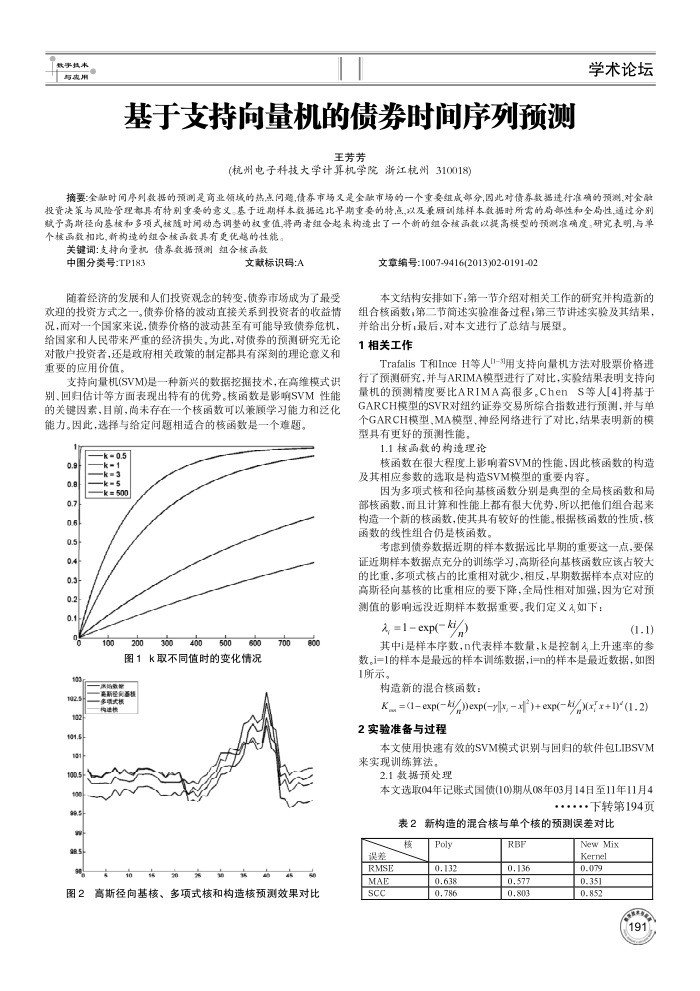

图1k取不同值时的变化情况

始致智进模

10

20

36

35

700

045

图2高斯径向基核、多项式核和构造核预测效果对比

文章编号:1007-9416(2013)02-0191-02

本文结构安排如下:第一节介绍对相关工作的研究并构造新的组合核函数;第二节简述实验准备过程;第三节讲述实验及其结果,

并给出分析,最后,对本文进行了总结与展望。 1相关工作

TrafalisT和InceH等人1-3用支持向量机方法对股票价格进行了预测研究,并与ARIMA模型进行了对比,实验结果表明支持向量机的预测精度要比ARIMA高很多。ChenS等人[4]将基于 GARCH模型的SVR对纽约证券交易所综合指数进行预测,并与单个GARCH模型,MA模型、神经网络进行了对比,结果表明新的模型具有更好的预测性能。

1.1核函数的构造理论

核函数在很大程度上影响着SVM的性能,因此核函数的构造及其相应参数的选取是构造SVM模型的重要内容。

因为多项式核和径向基核函数分别是典型的全局核函数和局部核函数,而且计算和性能上都有很大优势,所以把他们组合起来构造一个新的核函数,使其具有较好的性能。根据核函数的性质,核函数的线性组合仍是核函数

考虑到债券数据近期的样本数据远比早期的重要这一点,要保证近期样本数据点充分的训练学习,高斯径向基核函数应该占较大的比重,多项式核占的比重相对就少,相反,早期数据样本点对应的高斯径向基核的比重相应的要下降,全局性相对加强,因为它对预

测值的影响远没近期样本数据重要。我们定义如下: =1-exp-)

(1.1)

其中是样本序数,n代表样本数量,k是控制2上升速率的参数。i=1的样本是最远的样本训练数据,=n的样本是最近数据,如图 1所示。

构造新的混合核函数:

K.=(1exp(/)exp(r, )+ exp(/([ x+1)(1.2) 2实验准备与过程

本文使用快速有效的SVM模式识别与回归的软件包LIBSVM 来实现训练算法。

2.1数据预处理

本文选取04年记账式国债(10)期从08年03月14日至11年11月4

下转第194页

表2

新构造的混合核与单个核的预测误差对比

误差 RMSE MAE Scc

核

Poly 0.132 0.638 0.786

RBF 0.136 0.577 0.803

New Mix Kernel 0.079 0.351 0.852

191